瑞士苏黎世圈走欧洲机器人“半壁江山”? Sifted 的 Top 12 详解

我盯着这份由 Sifted 和一票VC点名的“欧洲12家最值得关注的机器人初创”名单,越看越觉得苏黎世像一口开着蒸汽的压力锅:同样的钢铁、同样的算法、同样的风投逻辑,进了这口锅,出来的不是演示视频,是能被客户掏钱、能在矿山和楼梯口硬刚的真机器人。更狠的是,名单里有一半公司都在大苏黎世,这不是运气,是地形杀——ETH 的孵化管道在上游输送人才和技术,RAI 的欧洲总部在中游加压,风投和产业试点在下游拉走流量,三股水势碰在一起,就把“欧洲机器人”的节拍拨快了半个拍子。今天我就把这半个拍子拆开看,谁在真落地,谁在讲故事,谁在给行业立新KPI。

https://sifted.eu/articles/12-robotics-startups-to-watch

先把那条最容易被忽略的事实搬到台面上:Sifted 的这期“12 家机器人初创值得关注”里,投资人点名的公司横跨德国、荷兰、斯洛文尼亚、英国……可偏偏有六家落在大苏黎世,这六个名字拼起来是 Xelerit、Duatic、Gravis Robotics、RIVR(原 Swiss‑Mile)、ANYbotics、Ascento。文章里甚至直接给了背景数:自 2024 年以来,瑞士发生了 12 起机器人投融资交易,其中 8 起在苏黎世,ETH 被明明白白标注成“研究火力”源头。这不是朋友圈吹水,这是 Sifted 的正文在说话。

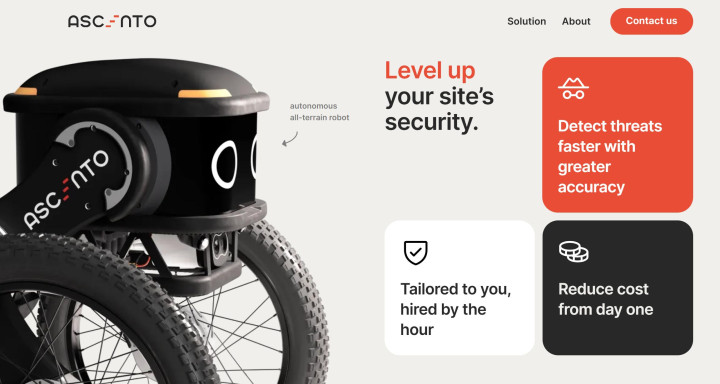

我先拿 Ascento 打头阵,因为它把“机器人即服务”这件事落得最烟火气。它的 Guard 机器人按小时租,保安公司可以像叫兼职一样调度机器人上线巡逻,Securitas 在瑞士铁路 SBB 的场地里做了长时间试点,后来成了付费客户,巡逻的是围栏破洞、门窗状态、热异常、停车场情况,典型的“枯燥但要稳”的活。2023 年那轮 430 万美元的资金到位后,Guard 升到 2.0,续航更稳、感知更强,媒体一片实操细节,没什么神话味。按小时结算这件事,不只财务模型漂亮,更重要是训练数据像机器猫的口袋源源不断,客户越多、场景越杂,模型越有韧性。

再把镜头推向 ANYbotics,这家公司像一台缓慢但轰鸣的柴油机,钱和客户一个个落地。2023 年拿了 5000 万美元 B 轮,2024 年又加 6000 万美元扩轮,总融资破 1.3 亿美元,钱都说要用在全球扩张与能力增强上。更关键的是客户故事不像展会台词那么浮夸:巴西国家石油(Petrobras)为 6 台 ANYmal X 砸了 400 万美元,部署目标写得直白——海上 FPSO 的例行巡检自动化;BASF 的吕德维希港工厂也在 Ex 区域落地了爆炸危险环境专用的 ANYmal X。你要问技术点,ANYmal 的爆炸防护与载荷冗余是硬指标,2025 年又把“气体泄漏检测”做成标准化模块,这类“可计量”的能力最能打动运维经理,而不是舞台上跳得多高。

名单里最有戏剧冲突的是 RIVR,它把“最后 100 米”这个外卖界的小破事,玩成了“楼梯与门禁是机器人的毕业考”。这队人马前身 Swiss‑Mile,2024 年 8 月拿到 2200 万美元种子,Bezos Expeditions 和红杉中国(现在叫“红杉中国→红杉→红杉分拆后”体系的 HongShan)都在名单里。2025 年春天,它和 Veho 在奥斯汀街头做轮腿复合机器人递送,先上一台,目标是一年滚到 100 台;有媒体跟进了早期数据,Veho 的 CTO 给了 95% 成功率的口径,这种“取件到门廊”的脏活累活,机器人最怕的就是台阶、砂石、铁门、狗。RIVR 的叙事抓住了一个行业死结:自动驾驶的路权你解决不了,门前三步台阶总归要有人攻下。你说它还小,但这是数据飞轮的起点。

Gravis Robotics 则把“重工业的黑土豆”翻了个面。它不是造一台新机器,而是给现有挖掘机、装载机装上“智驾包”,能远程操作、能半自治、也在朝全自治走,典型场景是矿山、采石场、基建土方。2025 年的慕尼黑 Bauma 展上,它联合 HD Hyundai / Develon 做了“无人装车、无人开挖”的连续演示,还传出和 Holcim 的合作方向;ETH RSL 给它的官方介绍一直很稳,讲的是“生产率停滞与用工荒”的结构性矛盾。这种“把旧机器改成新物种”的路线,讨好的是资产重的甲方,你只要能把每斗土的填充率、每小时循环次数、每吨能耗拉出 5~10% 的改善,ROI 自会替你说服董事会。

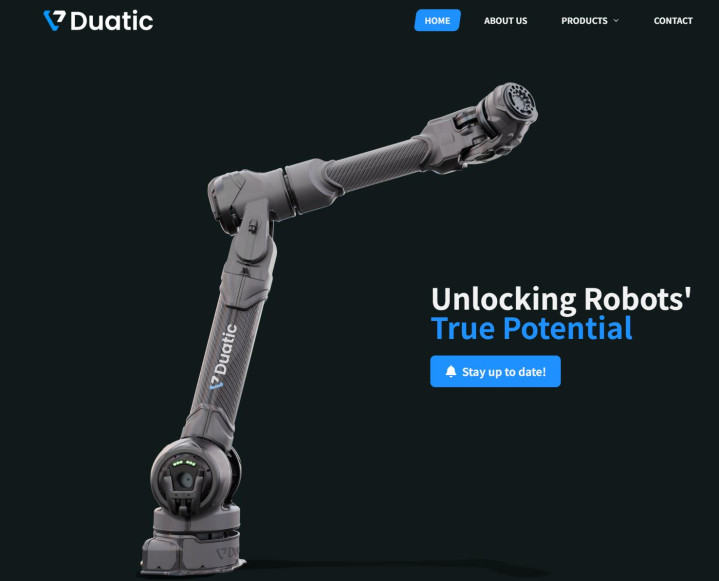

Duatic 的野心更直接,它把肌肉和骨骼都自己做。官网摊开来三件主菜:高力密度致动器、无外置柜的轻量机械臂、面向“地面到货架”搬运的半拟人操控体,投资人口径里甚至写了“200kg 级别搬运”的目标参数。团队履历对得上 ETH 体系的研究线,2024 年才成立,市场侧还在试探,但“从关节到整机”的全栈把控,确实能在成本与可靠性上拿到主动权,特别是做移动操作时的“臂上智”。我给它的期待值是:先跑进工厂里干几件“脏活”,比如打磨、抛光、装配,然后再谈“半拟人”的大叙事。

Xelerit 则像是把“工业自动化工程师”的桌面压缩进一个ADE(Agentic Development Environment):一个代理帮你把 PLC、机器人、相机、传感器这堆祖传设备接起来;一个代理把“想做什么”翻译成各家控制器的原生代码;第三个代理在部署前做仿真与测试。这种路线在工厂里特别吃香,因为真正的瓶颈经常不在机械体,在“异构设备怎么无痛协作”。如果 Xelerit 把“无代码生成工业级可靠逻辑”做成可审计、可追溯的工具链,它会成为一堆硬件公司的“隐形中台”。

我知道你想问:为何这些公司扎堆在苏黎世?

我把证据一条条摆给你看。

ETH 的官方统计显示,2024 年诞生了 37 家新 spin‑off,全年融资约 4.25 亿瑞郎,D‑MAVT(机械与过程工程)一个系就占了 9 家——这条人才与技术的高速路日夜开工;同一时期,Sifted 的交易跟踪里,瑞士的机器人相关交易 12 起,8 起在苏黎世,说明钱也在向这口锅里倒;再把镜头拉到欧洲全局,IFR 的《World Robotics 2024》给了板上钉钉的数据:2023 年欧洲工业机器人安装量同比增长 9%,创下 92,393 台的新高,德国 28,355 台、意大利 10,412 台、法国 6,386 台,这条需求曲线稳得很。而 2025 年上半年全球机器人融资已过 60 亿美元的门槛,Crunchbase 的口径比媒体舒心多了。苏黎世不是孤岛,它只是把研究、资本、产业试点绑成了一个更紧的结。

吹过彩虹,也要泼点水。第一桶泼给“规模化可重复”。Ascento、RIVR 的 PoC 都漂亮,可当一百台巡逻机器人或递送机器人在同一城市跑起来,维护、耗材、破坏、合规、噪音投诉,任何一个环节掉链子,LTV/CAC 就会变形;Veho 的 95% 成功率对试点友好,但跨季节、跨地形、跨小区物业政策之后,这个数字要重新证明。第二桶泼给“危险工况”。ANYmal X 的 Ex 认证是铁饭碗,但矿区与化工厂的动态风险是长尾,真正需要看的,是“气体泄漏检测模块”的误报率/漏报率曲线,以及“人机切换”的响应时间和责任链。第三桶泼给“真 ROI”。Gravis 在展会上演示的“无人装车”很好看,老板最终看的是每小时循环数、每斗填充率、单位能耗,这些指标要在 Holcim 这类客户现场拿月度报表说话,新闻稿解决不了预算会。

你可能还想知道,这波热度是不是“欧洲整体在抬”。答案在 IFR 的图表里,也在 VC 的投向里。欧洲 2023 年的安装量新高多半是汽车产业的补作业和“近岸化”带来的回潮,IFR 6 月的预估报告专门点了“欧洲车企 2024 年装了 2.3 万台机器人,是五年里第二好的年份”。换句话说,需求端的地基不虚,供应端的故事不空。苏黎世此刻像个分拣中心,ETH 的实验成果从一端滚进来,RAI 的工程团队从另一端把复杂系统做成“能交付”的产品,再由 ANYbotics/Ascento/RIVR/Gravis 这批公司把技术推向不同的竖井。

我最后留两个“创业者关键词”,放在文章里当钉子,以便被搜索引擎咬住。一是“机器人 RaaS 落地成本模型 怎么算”“新手如何落地轮腿机器人 城市试点 监管清单”,二是“工业移动操作 机械臂 关节模组 选型指南”。如果你在苏黎世这口锅边上找台位子,我会建议你少做幻灯片,多跑客户现场,像 ANYbotics 那样用“ATEX 证书 + 客户名单”打穿采购,像 Ascento 那样把“按小时租”的财务模型做成默认选项,像 RIVR 那样挑一个艰难但可规模的缝隙,从一台滚到一百台。(sifted.eu)

我并不迷信地理风水,但大苏黎世这回确实有点“地利带风口”的味道。机器人这门生意,台上精彩不算数,台下谁把油污抹干净才算数。等到明年 Sifted 再出新榜,你要是刚好在 ETH 附近的咖啡店看见一群人把 PLC 报文和楼梯坡度画在餐巾纸上,别笑,他们可能正把下一个“Top 12”从纸上往街上推。评论区丢一句“苏黎世机器人”,我给你放一份“苏黎世找工/找投常用联系人表”“ETH spin‑off 申请路径细节”和“工业现场试点 KPI 范本”,顺手开一场直播把这些公司的技术路线图掰给你听,吹牛归吹牛,数据按月对账。